Create: Update:

Твердые цифры в большой pdf включили сборник недоразумений о дефиците бюджета.

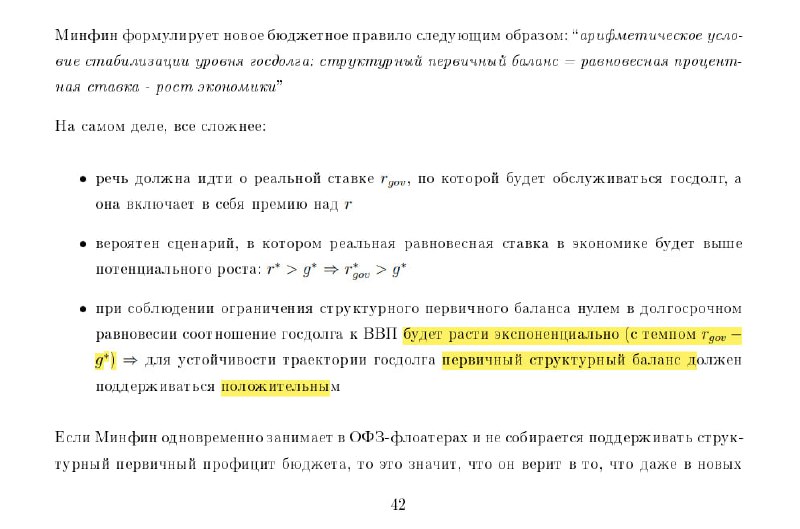

Оказывается, нам нужен ПРОФИЦИТ — первичный баланс бюджета >0. Иначе грозит высокое отношение госдолг/ВВП из-за реальной ставки r* > выше роста ВВП g*. Госдолг к ВВП будет расти ЭКСПОНЕНЦИАЛЬНО темпом r*-g*.

Я уже представил, что при разнице в 1% долг в рублевых ОФЗ к ВВП вырастет с 12% сейчас до 32% через 20 лет. Нет, тут игра слов и математическая ошибка.

Если у вас госдолг 0, то расти он не будет. А с 12% он вырастет до 14.4% за 20 лет темпом 1.01 в год. "Страшная" цифра по мировым меркам, где такой дефицит и долг формируются за 2-3 года (см. табличку по дефицитам в мире у spydell).

Если страна смогла накопить отношение 100% госдолга к ВВП в своей валюте, то она как-то разберется с тем, что чьи-то безрисковые активы в экономике вырастут до 120% ВВП за 20 лет.

И последняя картинка о рикардианской эквивалентности и отсутствии Stock-Flow Consistent мышления. Вывод такой "чтобы дефицит мог профинансировать сам себя, рациональные агенты должны потреблять, а не сберегать". Противоречие в том, что хоть при потребляющих, хоть при сберегающих агентах - дефицит и госдолг финансируют себя сами: либо за счет инфляции, либо за счет формирования сбережений.

Подробнее и академичнее разбирались в Politeconomics

✅ Из всех недоразумений неожиданно всплывает вывод о неэффективности инфляционного таргетирования с помощью ключевой ставки. Ведь высокие ставки:

- увеличивают дефицит бюджета;

- формируют избыточные доходы;

= создают риски либо инфляции, либо фин.стабильности (в понимании мейнстрима из-за высокого отношения госдолг/ВВП).

В США, Европе, Китае (с общим долгом >250% ВВП) дополнительный 1% ставки в перспективе = или 2.5% номинального роста экономики (в каком-то отношении между реальным ростом и инфляцией), или новых денег в экономике по отношению долг/ВВП.

Что делать? Для начала перестать убеждать себя и других, что все проблемы от госдолга. Например, как министр финансов о госдолге развитых стран, но не Китая.

@truevalue

Оказывается, нам нужен ПРОФИЦИТ — первичный баланс бюджета >0. Иначе грозит высокое отношение госдолг/ВВП из-за реальной ставки r* > выше роста ВВП g*. Госдолг к ВВП будет расти ЭКСПОНЕНЦИАЛЬНО темпом r*-g*.

Я уже представил, что при разнице в 1% долг в рублевых ОФЗ к ВВП вырастет с 12% сейчас до 32% через 20 лет. Нет, тут игра слов и математическая ошибка.

Если у вас госдолг 0, то расти он не будет. А с 12% он вырастет до 14.4% за 20 лет темпом 1.01 в год. "Страшная" цифра по мировым меркам, где такой дефицит и долг формируются за 2-3 года (см. табличку по дефицитам в мире у spydell).

Если страна смогла накопить отношение 100% госдолга к ВВП в своей валюте, то она как-то разберется с тем, что чьи-то безрисковые активы в экономике вырастут до 120% ВВП за 20 лет.

И последняя картинка о рикардианской эквивалентности и отсутствии Stock-Flow Consistent мышления. Вывод такой "чтобы дефицит мог профинансировать сам себя, рациональные агенты должны потреблять, а не сберегать". Противоречие в том, что хоть при потребляющих, хоть при сберегающих агентах - дефицит и госдолг финансируют себя сами: либо за счет инфляции, либо за счет формирования сбережений.

Подробнее и академичнее разбирались в Politeconomics

✅ Из всех недоразумений неожиданно всплывает вывод о неэффективности инфляционного таргетирования с помощью ключевой ставки. Ведь высокие ставки:

- увеличивают дефицит бюджета;

- формируют избыточные доходы;

= создают риски либо инфляции, либо фин.стабильности (в понимании мейнстрима из-за высокого отношения госдолг/ВВП).

В США, Европе, Китае (с общим долгом >250% ВВП) дополнительный 1% ставки в перспективе = или 2.5% номинального роста экономики (в каком-то отношении между реальным ростом и инфляцией), или новых денег в экономике по отношению долг/ВВП.

Что делать? Для начала перестать убеждать себя и других, что все проблемы от госдолга. Например, как министр финансов о госдолге развитых стран, но не Китая.

@truevalue

Твердые цифры в большой pdf включили сборник недоразумений о дефиците бюджета.

Оказывается, нам нужен ПРОФИЦИТ — первичный баланс бюджета >0. Иначе грозит высокое отношение госдолг/ВВП из-за реальной ставки r* > выше роста ВВП g*. Госдолг к ВВП будет расти ЭКСПОНЕНЦИАЛЬНО темпом r*-g*.

Я уже представил, что при разнице в 1% долг в рублевых ОФЗ к ВВП вырастет с 12% сейчас до 32% через 20 лет. Нет, тут игра слов и математическая ошибка.

Если у вас госдолг 0, то расти он не будет. А с 12% он вырастет до 14.4% за 20 лет темпом 1.01 в год. "Страшная" цифра по мировым меркам, где такой дефицит и долг формируются за 2-3 года (см. табличку по дефицитам в мире у spydell).

Если страна смогла накопить отношение 100% госдолга к ВВП в своей валюте, то она как-то разберется с тем, что чьи-то безрисковые активы в экономике вырастут до 120% ВВП за 20 лет.

И последняя картинка о рикардианской эквивалентности и отсутствии Stock-Flow Consistent мышления. Вывод такой "чтобы дефицит мог профинансировать сам себя, рациональные агенты должны потреблять, а не сберегать". Противоречие в том, что хоть при потребляющих, хоть при сберегающих агентах - дефицит и госдолг финансируют себя сами: либо за счет инфляции, либо за счет формирования сбережений.

Подробнее и академичнее разбирались в Politeconomics

✅ Из всех недоразумений неожиданно всплывает вывод о неэффективности инфляционного таргетирования с помощью ключевой ставки. Ведь высокие ставки:

- увеличивают дефицит бюджета;

- формируют избыточные доходы;

= создают риски либо инфляции, либо фин.стабильности (в понимании мейнстрима из-за высокого отношения госдолг/ВВП).

В США, Европе, Китае (с общим долгом >250% ВВП) дополнительный 1% ставки в перспективе = или 2.5% номинального роста экономики (в каком-то отношении между реальным ростом и инфляцией), или новых денег в экономике по отношению долг/ВВП.

Что делать? Для начала перестать убеждать себя и других, что все проблемы от госдолга. Например, как министр финансов о госдолге развитых стран, но не Китая.

@truevalue

Оказывается, нам нужен ПРОФИЦИТ — первичный баланс бюджета >0. Иначе грозит высокое отношение госдолг/ВВП из-за реальной ставки r* > выше роста ВВП g*. Госдолг к ВВП будет расти ЭКСПОНЕНЦИАЛЬНО темпом r*-g*.

Я уже представил, что при разнице в 1% долг в рублевых ОФЗ к ВВП вырастет с 12% сейчас до 32% через 20 лет. Нет, тут игра слов и математическая ошибка.

Если у вас госдолг 0, то расти он не будет. А с 12% он вырастет до 14.4% за 20 лет темпом 1.01 в год. "Страшная" цифра по мировым меркам, где такой дефицит и долг формируются за 2-3 года (см. табличку по дефицитам в мире у spydell).

Если страна смогла накопить отношение 100% госдолга к ВВП в своей валюте, то она как-то разберется с тем, что чьи-то безрисковые активы в экономике вырастут до 120% ВВП за 20 лет.

И последняя картинка о рикардианской эквивалентности и отсутствии Stock-Flow Consistent мышления. Вывод такой "чтобы дефицит мог профинансировать сам себя, рациональные агенты должны потреблять, а не сберегать". Противоречие в том, что хоть при потребляющих, хоть при сберегающих агентах - дефицит и госдолг финансируют себя сами: либо за счет инфляции, либо за счет формирования сбережений.

Подробнее и академичнее разбирались в Politeconomics

✅ Из всех недоразумений неожиданно всплывает вывод о неэффективности инфляционного таргетирования с помощью ключевой ставки. Ведь высокие ставки:

- увеличивают дефицит бюджета;

- формируют избыточные доходы;

= создают риски либо инфляции, либо фин.стабильности (в понимании мейнстрима из-за высокого отношения госдолг/ВВП).

В США, Европе, Китае (с общим долгом >250% ВВП) дополнительный 1% ставки в перспективе = или 2.5% номинального роста экономики (в каком-то отношении между реальным ростом и инфляцией), или новых денег в экономике по отношению долг/ВВП.

Что делать? Для начала перестать убеждать себя и других, что все проблемы от госдолга. Например, как министр финансов о госдолге развитых стран, но не Китая.

@truevalue

👍48👎1

>>Click here to continue<<

Truevalue