Компания роста без роста?

Циан сложно назвать компанией роста: Выручка стоит на месте уже полтора года. Сравните динамику:

За 1.5 года выручка выросла на +1,5%! И это во время ударных лет в строительстве и расцвета льготного кредитования! При этом операционные расходы растут быстрее выручка:

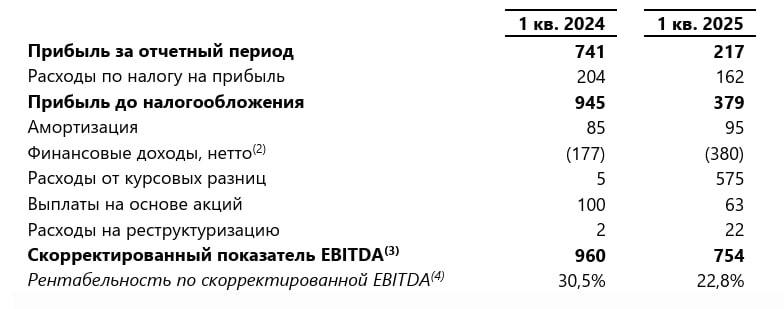

Также на прибыль компании в 1 квартале оказал влияние крепкий рубль, хотя казалось бы, компания хоть и не экспортер, но имела валютные счета.

«В 1 кв. 2025 г. все денежные средства были переведены на рублевые счета, в связи с чем в дальнейшем мы не ожидаем отрицательной курсовой переоценки».

Забавно, что продажи осуществляли именно на падающей валюте. Поддались панике как и толпа? В любом случае им, видимо, надоела постоянная переоценка.

Интересно как много компаний продают валюту из тех же соображений, что укрепляет рубль.

Сегодня была рекомендация СД не выплачивать дивиденды, но тут ничего нового нет, ведь изначально компания говорила, что придется подождать до 2П25.

📌 Итого: Возможно здесь и есть спекулятивная идея под будущее распределение дивидендов, но не более. Отчет за 2кв25 будет, полагаю, так же плохим на фоне ударного 24 года, а перспектив для оживления рынка недвижимости пока не просматривается без введения новых стимулов.

Мультипликаторы:

Create: Update:

>>Click here to continue<<

Залим Сохов - ON FLEEK investing

Share with your best friend

VIEW MORE