Channel: Армянский диванный аналитик

Друзья, приветствую!

🧸 «Специальная инсайдераская операция», вероятно, подходит к завершению …

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера снизились. Похоже сильный отскок последних дней забрал все силы у участников рынка. Дополнительное давление, на мой взгляд, спровоцировали не совсем «голубиные», как теперь, наверное, ожидает услышать рынок, высказывания:

- Лаэль Брейнард в беседе на Bloomberg News заявила, что «вскоре» может оказаться целесообразным замедлить темпы повышения процентных ставок.

- Кристофер Уоллер сказал, что, хотя регулятор может повысить ставки более медленными темпами в следующем месяце, это не следует интерпретировать как признак смягчения.

⚖️ В секторальном разрезе единственной сегментом, который закрылся в плюс, стало здравоохранение. В аутсайдерах сектор недвижимости - сильно чувствительный к ожиданию смягчения процентных ставок. Уровень 200-дн. EMA (4025 пунктов) так сразу не поддался сопротивлению, однако, на мой взгляд, в ближайшее время он может быть пройден.

🐲 Неоднозначные движения мы наблюдаем на азиатских площадках:

🇨🇳 Китайские индексы неплохо прибавляют на фоне вчерашней первой личной встречи Си и Байдена. Реакция участников рынка — это надежда на скорое «снижение напряжения» между двумя державами. На этом фоне рынки совсем «не заметили» очередную порцию, на мой взгляд, неуверенной экономической статистики поднебесной. Темпы инвестиций в основной капитал и промышленного производства замедляются, а объем розничных продаж в годовом выражении и вовсе снизился.

🇯🇵 Встреча лидеров Китая и США поддерживают не только рынки поднебесной, но и остальные страновые индексы. Например, несмотря на выход предварительных данных, свидетельствующих о снижении ВВП в 3-ем квартале, японский бенчмарк курсирует в небольшом плюсе.

🇷🇺 Отечественный индекс вчера сильно прибавил на повышенных оборотах - фактор, безусловно, позитивный. Участники рынка продолжают отыгрывать прозрачность, которую на прошлой неделе продемонстрировал Сбер, а также преддверие дивидендного сезона. Вчера дополнительной поддержкой послужила информация о встрече российской и американской делегаций в Анкаре, а также стартующий сегодня G-20 с участие российской делегации во главе с Лавровым. Рынок пытается «нащупать» позитивные сигналы о «приземлении» геополитической напряженности. Немного по рынку:

- «Специальная инсайдераская операция», вероятно, подходит к завершению в бумагах $DSKY - кому нужно было купить бумаги за 45-50 руб. это сделали. ВОСА назначен на 29 декабря, выкупать бумаги у несогласных с реорганизацией инвесторов будут по цене 71,5 руб. на сумму не более 10% от чистых активов (1,6 млрд. по подсчетам БКС). Также компания запустила байбек на 3 млрд. - скупят по «дешевке» с рынка у нежелающих сидеть в капитале частной компании. Браво, что сказать. В лучших традициях российского рынка.

- Двигали вперед индекс вчера сегмент финансов и металлов. Снова выделяются тяжеловесные бумаги $GMKN, а также $TCSG и $SBER. В лидеры вчера вырвался сегмент недвижимости после продолжительного упадка - драйвили рост бумаги $PIKK и $SMLT

- Нефтянка демонстрирует неуверенный перфоманс. В бумагах $ROSN наблюдалась фиксация по факту объявления ожидаемых дивидендов. Цены на нефть снижаются на фоне снижения спроса (отчет ОПЕК), а также рост числа зараженных covid в Китае.

- Стоит отметить продолжающийся рост в бумагах $VKCO после неплохо отчета и выхода из капитала Prosus, а также подъем в бумагах OZON в преддверие сегодняшнего репорта.

💼 В рамках спекулятивного портфеля продолжаю удержать позиции.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Ежемесячный отчет МЭА 🇺🇸

16:30 - Индекс цен производителей (PPI) (м/м), (г/г) (окт) 🇺🇸

00:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $WMT, $HD,

🇷🇺 $OZON, а $TATN проведет СД по вопросу дивидендов.

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

🧸 «Специальная инсайдераская операция», вероятно, подходит к завершению …

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера снизились. Похоже сильный отскок последних дней забрал все силы у участников рынка. Дополнительное давление, на мой взгляд, спровоцировали не совсем «голубиные», как теперь, наверное, ожидает услышать рынок, высказывания:

- Лаэль Брейнард в беседе на Bloomberg News заявила, что «вскоре» может оказаться целесообразным замедлить темпы повышения процентных ставок.

- Кристофер Уоллер сказал, что, хотя регулятор может повысить ставки более медленными темпами в следующем месяце, это не следует интерпретировать как признак смягчения.

⚖️ В секторальном разрезе единственной сегментом, который закрылся в плюс, стало здравоохранение. В аутсайдерах сектор недвижимости - сильно чувствительный к ожиданию смягчения процентных ставок. Уровень 200-дн. EMA (4025 пунктов) так сразу не поддался сопротивлению, однако, на мой взгляд, в ближайшее время он может быть пройден.

🐲 Неоднозначные движения мы наблюдаем на азиатских площадках:

🇨🇳 Китайские индексы неплохо прибавляют на фоне вчерашней первой личной встречи Си и Байдена. Реакция участников рынка — это надежда на скорое «снижение напряжения» между двумя державами. На этом фоне рынки совсем «не заметили» очередную порцию, на мой взгляд, неуверенной экономической статистики поднебесной. Темпы инвестиций в основной капитал и промышленного производства замедляются, а объем розничных продаж в годовом выражении и вовсе снизился.

🇯🇵 Встреча лидеров Китая и США поддерживают не только рынки поднебесной, но и остальные страновые индексы. Например, несмотря на выход предварительных данных, свидетельствующих о снижении ВВП в 3-ем квартале, японский бенчмарк курсирует в небольшом плюсе.

🇷🇺 Отечественный индекс вчера сильно прибавил на повышенных оборотах - фактор, безусловно, позитивный. Участники рынка продолжают отыгрывать прозрачность, которую на прошлой неделе продемонстрировал Сбер, а также преддверие дивидендного сезона. Вчера дополнительной поддержкой послужила информация о встрече российской и американской делегаций в Анкаре, а также стартующий сегодня G-20 с участие российской делегации во главе с Лавровым. Рынок пытается «нащупать» позитивные сигналы о «приземлении» геополитической напряженности. Немного по рынку:

- «Специальная инсайдераская операция», вероятно, подходит к завершению в бумагах $DSKY - кому нужно было купить бумаги за 45-50 руб. это сделали. ВОСА назначен на 29 декабря, выкупать бумаги у несогласных с реорганизацией инвесторов будут по цене 71,5 руб. на сумму не более 10% от чистых активов (1,6 млрд. по подсчетам БКС). Также компания запустила байбек на 3 млрд. - скупят по «дешевке» с рынка у нежелающих сидеть в капитале частной компании. Браво, что сказать. В лучших традициях российского рынка.

- Двигали вперед индекс вчера сегмент финансов и металлов. Снова выделяются тяжеловесные бумаги $GMKN, а также $TCSG и $SBER. В лидеры вчера вырвался сегмент недвижимости после продолжительного упадка - драйвили рост бумаги $PIKK и $SMLT

- Нефтянка демонстрирует неуверенный перфоманс. В бумагах $ROSN наблюдалась фиксация по факту объявления ожидаемых дивидендов. Цены на нефть снижаются на фоне снижения спроса (отчет ОПЕК), а также рост числа зараженных covid в Китае.

- Стоит отметить продолжающийся рост в бумагах $VKCO после неплохо отчета и выхода из капитала Prosus, а также подъем в бумагах OZON в преддверие сегодняшнего репорта.

💼 В рамках спекулятивного портфеля продолжаю удержать позиции.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Ежемесячный отчет МЭА 🇺🇸

16:30 - Индекс цен производителей (PPI) (м/м), (г/г) (окт) 🇺🇸

00:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $WMT, $HD,

🇷🇺 $OZON, а $TATN проведет СД по вопросу дивидендов.

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон негативный.

🇺🇸 Американские индексы вчера выросли на фоне относительно благоприятных данных по производственной инфляции в стране, которые продемонстрировали схожий тренд, что потребительский бенчмарк на прошлой неделе. Основной индикатор в октябре показал рост на 8,0% против 8,4% в сентябре и ожиданиях 8,3%, а базовый показатель вырос на 6,7% против 7,1% в сентябре и ожиданиях 7,2%. На этом фоне индекс широкого рынка S&P500 коснулся уровня 200-дн. EMA (4025 пунктов), однако удержать высоту не удалось.

🛢 Транзит по трубопроводу «Дружба» вчера был остановлен украинской стороной из-за повреждения трансформаторной подстанции после событий вчерашнего вечера. По сути, изолированные Венгрия, Чехия и Словакия пока что остаются без российских поставок сырья. Новая волна эскалации имеет повышательный эффект на цены. Дополнительным драйвером стала вчерашняя статистика по промышленной инфляции в США. Также стоит сказать про прогнозы МЭА, которые показывают небольшой рост спроса в 2022 году, но увеличение дефицита сырья на рынке 2023 году. Похоже, возврат на 95-96$ за бочку не за горами.

📉 Усиление геополитической повестки отражается с утра на всех рынках. Снижаются американские (0,2-0,3%), европейские (0,5—1,0%), а также азиатские индексы. «Тигры» также переваривают прогнозы JPMorgan по китайскому ВВП. Аналитики банка теперь ожидают рост в 2022 году на уровне 2,9% вместо 3,1%, а в 2023 году 4,0% вместо 4,5%. Участники рынка пытаются с опаской оценить инцидент на территории Польши - как сообщает президент страны, ведется расследование. По мнению некоторых экспертов, вряд ли инцидент в Польше будет предлогом усиления конфронтации «противоборствующих сторон».

🇷🇺 В течение основной сессии отечественный рынок растерял около 1%, а после выступления господина Зеленского на G-20 и последующей геополитической эскалации индекс потерял еще около 2%, хотя потери в моменте достигали более 4,5%. Снижение было активно выкуплен участникам рынка после слов Байдена о ситуации в Польше, что «вряд ли ракеты выпущены с территории России». В целом, стоит отметить, что рынок выкупали больше за счет «тяжеловесных» бумаг. Например, на фоне падения рынка на 1,8% на вечерней сессии, потери $LKOH составили 1,4%, $NVTK - 1,7%, $SBER и $MGNT - 1,6%, $ROSN - 1,2%, $GMKN - 0,5%, а потери $GAZP и $YNDX оказались чуть выше - 1,9%. Поэтому на потенциальном отскоке, я бы присматривался ко вчерашним «аутсайдерам», которых вчера «недовыкупили». Вероятно, что такие движения при подходящем фоне можно увидеть уже сегодня. Фон обозначаю как негативный, хотя энтузиазм участников рынка в завершении сессии может с утра продолжиться.

📊 Сегодня ожидается публикация важной статистики:

16:30 - Базовый индекс розничных продаж (м/м) (окт) 🇺🇸

16:30 - Объём розничных продаж (м/м) (окт) 🇺🇸

18:30 - Запасы нефти от EIA 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $LOW, $TJX, $TGT

🇺🇸 после закрытия торгов: $NVDA, $CSCO

🇷🇺 $MTSS

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

Новостной фон негативный.

🇺🇸 Американские индексы вчера выросли на фоне относительно благоприятных данных по производственной инфляции в стране, которые продемонстрировали схожий тренд, что потребительский бенчмарк на прошлой неделе. Основной индикатор в октябре показал рост на 8,0% против 8,4% в сентябре и ожиданиях 8,3%, а базовый показатель вырос на 6,7% против 7,1% в сентябре и ожиданиях 7,2%. На этом фоне индекс широкого рынка S&P500 коснулся уровня 200-дн. EMA (4025 пунктов), однако удержать высоту не удалось.

🛢 Транзит по трубопроводу «Дружба» вчера был остановлен украинской стороной из-за повреждения трансформаторной подстанции после событий вчерашнего вечера. По сути, изолированные Венгрия, Чехия и Словакия пока что остаются без российских поставок сырья. Новая волна эскалации имеет повышательный эффект на цены. Дополнительным драйвером стала вчерашняя статистика по промышленной инфляции в США. Также стоит сказать про прогнозы МЭА, которые показывают небольшой рост спроса в 2022 году, но увеличение дефицита сырья на рынке 2023 году. Похоже, возврат на 95-96$ за бочку не за горами.

📉 Усиление геополитической повестки отражается с утра на всех рынках. Снижаются американские (0,2-0,3%), европейские (0,5—1,0%), а также азиатские индексы. «Тигры» также переваривают прогнозы JPMorgan по китайскому ВВП. Аналитики банка теперь ожидают рост в 2022 году на уровне 2,9% вместо 3,1%, а в 2023 году 4,0% вместо 4,5%. Участники рынка пытаются с опаской оценить инцидент на территории Польши - как сообщает президент страны, ведется расследование. По мнению некоторых экспертов, вряд ли инцидент в Польше будет предлогом усиления конфронтации «противоборствующих сторон».

🇷🇺 В течение основной сессии отечественный рынок растерял около 1%, а после выступления господина Зеленского на G-20 и последующей геополитической эскалации индекс потерял еще около 2%, хотя потери в моменте достигали более 4,5%. Снижение было активно выкуплен участникам рынка после слов Байдена о ситуации в Польше, что «вряд ли ракеты выпущены с территории России». В целом, стоит отметить, что рынок выкупали больше за счет «тяжеловесных» бумаг. Например, на фоне падения рынка на 1,8% на вечерней сессии, потери $LKOH составили 1,4%, $NVTK - 1,7%, $SBER и $MGNT - 1,6%, $ROSN - 1,2%, $GMKN - 0,5%, а потери $GAZP и $YNDX оказались чуть выше - 1,9%. Поэтому на потенциальном отскоке, я бы присматривался ко вчерашним «аутсайдерам», которых вчера «недовыкупили». Вероятно, что такие движения при подходящем фоне можно увидеть уже сегодня. Фон обозначаю как негативный, хотя энтузиазм участников рынка в завершении сессии может с утра продолжиться.

📊 Сегодня ожидается публикация важной статистики:

16:30 - Базовый индекс розничных продаж (м/м) (окт) 🇺🇸

16:30 - Объём розничных продаж (м/м) (окт) 🇺🇸

18:30 - Запасы нефти от EIA 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия торгов: $LOW, $TJX, $TGT

🇺🇸 после закрытия торгов: $NVDA, $CSCO

🇷🇺 $MTSS

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера снизились, реагируя на неуверенные результаты одного из крупнейших ритейлеров в США - Target $TGT, бумаги которого после отчета потеряли более 13%. Несмотря на это, в целом сегмент нециклических товаров вчера прибавил, который вместе с сектором недвижимости стали единственными с положительными результатами за вчерашнюю сессию. В аутсайдерах нефтяника на фоне давления на сырьевых котировки, а также IT-сектор. Вероятность повышения ставки на 50 б.п. в декабре растет - уже 85% против недавних 80%. Сегодня ожидается очень много выступлений чиновников из ФРС. Сообщается, что на мероприятии с участием Дж. Пауэлла не будут обсуждать денежно-кредитную политику. Тем не менее, на мой взгляд, сегодня стоит ожидать «словесных интервенций». Доходность 10-леток опустилась чуть ниже 3,8%.

🛢 Локальное снижение геополитических рисков и возобновление прокачки по нефтепроводу «Дружба» в направлении Венгрии в 6-ом часу по Москве продолжило оказывать негативное влияние на нефтяные котировки.

🇷🇺 Вчера отечественные индекс «перевел дух» после реакции на повод дальнейшей эскалации конфликта. В течение сессии бенчмарк прибавил, а на «вечерке» сильных движений мы не наблюдали. Объемы торгов снизились. Подробней:

- Практически все представители сегмента металлов и добычи вчера прибавили, кроме железнорудников.

- Стоит отметить движения в нефтегазовом сегменте. Приятной неожиданностью стала рекомендация внушительных дивидендов от $SIBN (доходность около 15%), а также более скромных промежуточных от $TATN (около 2%).

- Стоит отметить неплохой перфоманс от золотодобытчиков ($PLZL, $POLY) - бумаги обеих компаний по-прежнему продолжаю держать у себя в портфелях.

- Восстановление проходило также в части финансового сегмента ($SBER, $TCSG) и IT сектора ($YNDX, $VKCO, $OZON и др.).

- В явных аутсайдерах оказались девелоперы на фоне сообщений от Минфина, что программа льготной ипотеки должна завершится до конца текущего года. Динамика акций всех представителей сектора ($PIKK, $ETLN, $LSRG, $SMLT) продолжает находится под давлением.

💬 Интересная картину можно наблюдать на графике индекса. С одной стороны, после мощного роста за последний месяц более чем на 20%, вероятно, стоит «охладиться». С другой стороны, к концу декабря начнутся дивидендные отсечки, а в начале нового года на рынок придет еще одна порция ликвидности. Тем не менее, смутные дивидендные перспективы тяжеловесов в следующем году являются аргументом для сохранения сдержанности по отношению к рынку. Выход за границы нисходящего канала близ 2500 пунктов - было бы позитивным сигналом для дальнейшего движения индекса вверх, однако без существенной геополитической поддержки этому вряд ли сбыться. Тем более не очень понятно, как в итоге поменяется рынок после начала действия ограничений на экспорт нефти и нефтепродуктов в декабре-феврале. Поэтому по мере приближения к 2300 пунктов я бы, наверно, часть «донгов» прикрыл бы.

📊 Сегодня ожидается публикация важной статистики:

13:00 - Индекс потребительских цен (ИПЦ) (г/г) (окт) 🇪🇺

16:30 - Число выданных разрешений на строительство (окт) 🇺🇸

16:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

16:30 - Индекс производственной активности от ФРБ Филадельфии (нояб) 🇺🇸

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера снизились, реагируя на неуверенные результаты одного из крупнейших ритейлеров в США - Target $TGT, бумаги которого после отчета потеряли более 13%. Несмотря на это, в целом сегмент нециклических товаров вчера прибавил, который вместе с сектором недвижимости стали единственными с положительными результатами за вчерашнюю сессию. В аутсайдерах нефтяника на фоне давления на сырьевых котировки, а также IT-сектор. Вероятность повышения ставки на 50 б.п. в декабре растет - уже 85% против недавних 80%. Сегодня ожидается очень много выступлений чиновников из ФРС. Сообщается, что на мероприятии с участием Дж. Пауэлла не будут обсуждать денежно-кредитную политику. Тем не менее, на мой взгляд, сегодня стоит ожидать «словесных интервенций». Доходность 10-леток опустилась чуть ниже 3,8%.

🛢 Локальное снижение геополитических рисков и возобновление прокачки по нефтепроводу «Дружба» в направлении Венгрии в 6-ом часу по Москве продолжило оказывать негативное влияние на нефтяные котировки.

🇷🇺 Вчера отечественные индекс «перевел дух» после реакции на повод дальнейшей эскалации конфликта. В течение сессии бенчмарк прибавил, а на «вечерке» сильных движений мы не наблюдали. Объемы торгов снизились. Подробней:

- Практически все представители сегмента металлов и добычи вчера прибавили, кроме железнорудников.

- Стоит отметить движения в нефтегазовом сегменте. Приятной неожиданностью стала рекомендация внушительных дивидендов от $SIBN (доходность около 15%), а также более скромных промежуточных от $TATN (около 2%).

- Стоит отметить неплохой перфоманс от золотодобытчиков ($PLZL, $POLY) - бумаги обеих компаний по-прежнему продолжаю держать у себя в портфелях.

- Восстановление проходило также в части финансового сегмента ($SBER, $TCSG) и IT сектора ($YNDX, $VKCO, $OZON и др.).

- В явных аутсайдерах оказались девелоперы на фоне сообщений от Минфина, что программа льготной ипотеки должна завершится до конца текущего года. Динамика акций всех представителей сектора ($PIKK, $ETLN, $LSRG, $SMLT) продолжает находится под давлением.

💬 Интересная картину можно наблюдать на графике индекса. С одной стороны, после мощного роста за последний месяц более чем на 20%, вероятно, стоит «охладиться». С другой стороны, к концу декабря начнутся дивидендные отсечки, а в начале нового года на рынок придет еще одна порция ликвидности. Тем не менее, смутные дивидендные перспективы тяжеловесов в следующем году являются аргументом для сохранения сдержанности по отношению к рынку. Выход за границы нисходящего канала близ 2500 пунктов - было бы позитивным сигналом для дальнейшего движения индекса вверх, однако без существенной геополитической поддержки этому вряд ли сбыться. Тем более не очень понятно, как в итоге поменяется рынок после начала действия ограничений на экспорт нефти и нефтепродуктов в декабре-феврале. Поэтому по мере приближения к 2300 пунктов я бы, наверно, часть «донгов» прикрыл бы.

📊 Сегодня ожидается публикация важной статистики:

13:00 - Индекс потребительских цен (ИПЦ) (г/г) (окт) 🇪🇺

16:30 - Число выданных разрешений на строительство (окт) 🇺🇸

16:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

16:30 - Индекс производственной активности от ФРБ Филадельфии (нояб) 🇺🇸

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Вчера американские индексы «притаились» на фоне ожидаемых речей чиновников из ФРС. Что-то прям «изысканное» мы не услышали: вряд ли для регулятора позитив последнего отчета по инфляции сильно скорректирует дальнейшую политику. Важен четкий тренд. Многие СМИ ссылаются на комментарии президента ФРС Сент -Луиса Джеймса Булларда, который сказал, что «ставки еще не находятся на том уровне, чтобы сдержать инфляцию». Он предположил, что соответствующим уровнем может быть диапазон от 5% до 7%. Несмотря на такие комментарии, вероятность повышения ставки согласно сервису CME Group снизилась совсем немного (с 85% до 80%). На этом фоне небольшой рост продемонстрировали доходности 10-леток (~ 3,8%), а также индекс доллара. В секторальном разрезе наблюдался смешанный перфоманс. Выделялся сегмент BigFarma (лучше рынка) и коммуналка (хуже рынка).

🛢 Цены на нефть под вечер попали под распродажу, опустившись в моменте ниже круглых 90$ за бочку. Во-первых, относительно «холодные» комментарии чиновников из ФРС, хотя, правильно сказать, «не тёплые» комментарии ФРС оказывали давление на котировки. Во-вторых, вспышка covid в Китае продолжается, что непосредственно давит на спрос 2-ого в мире потребителя нефти. С другой стороны, наоборот, поддержку ценам оказывает новый виток санкционной риторики со стороны США против иранского нефтяного экспорта, что «отдаляет» от ядерной сделки.

🇷🇺 Вчера на отечественном рынке произошла коррекция на небольших оборотах. На снижение нефтяных котировок рынок не так серьезно отреагировал, хотя давление в бумагах нефтегазовых компаний ближе к завершению сессии и на «вечерке» все же было ($ROSN, $TATN, $LKOH). Подробней:

- Сегмент металлов и добычи был в аутсайдерах. Стоит отметить откровенно слабый отчет $MTLR и странная реакция в бумагах $RASP на самом старте торгов - по бумаге проходили аномальные объемы. Все представители сегмента вчера торговались в отрицательной зоне.

- Продолжается давление в бумагах девелоперов.

- В фавориты сессии «выбились» бумаги QIWI в преддверие сегодняшнего отчета, а также $CIAN на фоне хорошего репорта.

- В лидерах оказались бумаги потребительского сектора, которые показывали откровенную слабость на фоне недавнего сильного провала рынка, который участники рынка выкупили «не полностью». Спрос наблюдался в большинстве малоликвидных представителей индустрии ($GCHE, $AQUA, $GEMC, $MDMG и пр.).

📊 Сегодня ожидается публикация важной статистики:

18:00 - Продажи на вторичном рынке жилья (окт) 🇺🇸

21:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $QIWI

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Вчера американские индексы «притаились» на фоне ожидаемых речей чиновников из ФРС. Что-то прям «изысканное» мы не услышали: вряд ли для регулятора позитив последнего отчета по инфляции сильно скорректирует дальнейшую политику. Важен четкий тренд. Многие СМИ ссылаются на комментарии президента ФРС Сент -Луиса Джеймса Булларда, который сказал, что «ставки еще не находятся на том уровне, чтобы сдержать инфляцию». Он предположил, что соответствующим уровнем может быть диапазон от 5% до 7%. Несмотря на такие комментарии, вероятность повышения ставки согласно сервису CME Group снизилась совсем немного (с 85% до 80%). На этом фоне небольшой рост продемонстрировали доходности 10-леток (~ 3,8%), а также индекс доллара. В секторальном разрезе наблюдался смешанный перфоманс. Выделялся сегмент BigFarma (лучше рынка) и коммуналка (хуже рынка).

🛢 Цены на нефть под вечер попали под распродажу, опустившись в моменте ниже круглых 90$ за бочку. Во-первых, относительно «холодные» комментарии чиновников из ФРС, хотя, правильно сказать, «не тёплые» комментарии ФРС оказывали давление на котировки. Во-вторых, вспышка covid в Китае продолжается, что непосредственно давит на спрос 2-ого в мире потребителя нефти. С другой стороны, наоборот, поддержку ценам оказывает новый виток санкционной риторики со стороны США против иранского нефтяного экспорта, что «отдаляет» от ядерной сделки.

🇷🇺 Вчера на отечественном рынке произошла коррекция на небольших оборотах. На снижение нефтяных котировок рынок не так серьезно отреагировал, хотя давление в бумагах нефтегазовых компаний ближе к завершению сессии и на «вечерке» все же было ($ROSN, $TATN, $LKOH). Подробней:

- Сегмент металлов и добычи был в аутсайдерах. Стоит отметить откровенно слабый отчет $MTLR и странная реакция в бумагах $RASP на самом старте торгов - по бумаге проходили аномальные объемы. Все представители сегмента вчера торговались в отрицательной зоне.

- Продолжается давление в бумагах девелоперов.

- В фавориты сессии «выбились» бумаги QIWI в преддверие сегодняшнего отчета, а также $CIAN на фоне хорошего репорта.

- В лидерах оказались бумаги потребительского сектора, которые показывали откровенную слабость на фоне недавнего сильного провала рынка, который участники рынка выкупили «не полностью». Спрос наблюдался в большинстве малоликвидных представителей индустрии ($GCHE, $AQUA, $GEMC, $MDMG и пр.).

📊 Сегодня ожидается публикация важной статистики:

18:00 - Продажи на вторичном рынке жилья (окт) 🇺🇸

21:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $QIWI

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Друзья, приветствую вас!

🕊 Давненько не выходил с вами на связь. В ближайшее время, скорее всего, буду продолжать в таком формате, как сегодня. Решил сделать «ребалансировку» своего рабочего времени. Работая каждый день по 12-14 часов в сутки, начинаешь по-другому относится к каждой минуте своего времени. Исключением могли бы стать выходные, но частенько также приходится подключаться к некоторым рабочим процессам. «Утренние» 40-45 часов в месяц я решил направить в иное русло. Позже поделюсь, что из этого выйдет.

⚖️ Несмотря на все вышесказанное, я «нахожусь в рынке». Смена своей торговой стратегии (с долгосрочной на краткосрочно-среднесрочную) не оставляет шансов не «держать руку пульсе» с открытым терминалом на втором рабочем компьютере. Ладно, ближе к делу.

🇺🇸 На минувшей неделе американский индекс возобновил рост. Статистика по инфляции за октябрь, которая так возбудила участников рынка, продолжает благоприятно влиять на рыночный сентимент. Прошли «чернопятничные» распродажи, а сегодня еще и киберпонедельник. Результаты продаж, которые позже опубликуют крупные ритейлеры, помогут оценить «потребительскую силу» в такое непростое время. А вообще я, конечно, жду результатов инфляции за ноябрь, а также показателей рынка труда (хотя в меньшей степени). Улучшение ожиданий на этот раз позволит аналитикам быть более уверенными в своих «бычьих» прогнозах как минимум до конца. Ну и не забываем про регулятора и ожидания по повышению процентной ставки: сейчас более 75% уверенности в шаге в 50 б.п. на заседании 14 декабря.

🇷🇺 Отечественный рынок на этой неделе болтался в «боковике». Тревожили участников рынка новости о «потолке» цен на российскую нефть. Ограничения уже вот-вот вступят в силу, а вот договоренностей по «предельному» уровню цен, коллективный запад пока найти не может. Да и вообще очень «мутно» все это. С технической точки зрения, рынок продолжает «подкрадываться» к важным уровням (2250-2300 пунктов), которые могут служить хорошим индикаторов для инвесторов для дальнейшего роста. «Тяжеловесы» ($GAZP, $SBER и др.) в своем большинстве не показали какой-то явной динамики. Радуют золотодобытчики ($PLZL, $POLY) на фоне подъема котировок благородного металла.

💼 В своих портфелях кол-во сделок пока сократил - в целом, наверно, это логично и продиктовано рыночными реалиями: в последний месяц индекс «ходит» в узком диапазоне около 5%, а местами и куда меньше. В рамках спекулятивной стратегии набранные позиции удерживаю, на неделе лишь добавил бумаги $MVID.

📺 Кстати, коллеги из Pulse_Official запустили новую фичу с прямыми трансляциями. Скоро ее «выкатят» на всех пользователей. Думаю, что какой-то дополнительный интерактивный формат общения с вами я придумаю.

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

🕊 Давненько не выходил с вами на связь. В ближайшее время, скорее всего, буду продолжать в таком формате, как сегодня. Решил сделать «ребалансировку» своего рабочего времени. Работая каждый день по 12-14 часов в сутки, начинаешь по-другому относится к каждой минуте своего времени. Исключением могли бы стать выходные, но частенько также приходится подключаться к некоторым рабочим процессам. «Утренние» 40-45 часов в месяц я решил направить в иное русло. Позже поделюсь, что из этого выйдет.

⚖️ Несмотря на все вышесказанное, я «нахожусь в рынке». Смена своей торговой стратегии (с долгосрочной на краткосрочно-среднесрочную) не оставляет шансов не «держать руку пульсе» с открытым терминалом на втором рабочем компьютере. Ладно, ближе к делу.

🇺🇸 На минувшей неделе американский индекс возобновил рост. Статистика по инфляции за октябрь, которая так возбудила участников рынка, продолжает благоприятно влиять на рыночный сентимент. Прошли «чернопятничные» распродажи, а сегодня еще и киберпонедельник. Результаты продаж, которые позже опубликуют крупные ритейлеры, помогут оценить «потребительскую силу» в такое непростое время. А вообще я, конечно, жду результатов инфляции за ноябрь, а также показателей рынка труда (хотя в меньшей степени). Улучшение ожиданий на этот раз позволит аналитикам быть более уверенными в своих «бычьих» прогнозах как минимум до конца. Ну и не забываем про регулятора и ожидания по повышению процентной ставки: сейчас более 75% уверенности в шаге в 50 б.п. на заседании 14 декабря.

🇷🇺 Отечественный рынок на этой неделе болтался в «боковике». Тревожили участников рынка новости о «потолке» цен на российскую нефть. Ограничения уже вот-вот вступят в силу, а вот договоренностей по «предельному» уровню цен, коллективный запад пока найти не может. Да и вообще очень «мутно» все это. С технической точки зрения, рынок продолжает «подкрадываться» к важным уровням (2250-2300 пунктов), которые могут служить хорошим индикаторов для инвесторов для дальнейшего роста. «Тяжеловесы» ($GAZP, $SBER и др.) в своем большинстве не показали какой-то явной динамики. Радуют золотодобытчики ($PLZL, $POLY) на фоне подъема котировок благородного металла.

💼 В своих портфелях кол-во сделок пока сократил - в целом, наверно, это логично и продиктовано рыночными реалиями: в последний месяц индекс «ходит» в узком диапазоне около 5%, а местами и куда меньше. В рамках спекулятивной стратегии набранные позиции удерживаю, на неделе лишь добавил бумаги $MVID.

📺 Кстати, коллеги из Pulse_Official запустили новую фичу с прямыми трансляциями. Скоро ее «выкатят» на всех пользователей. Думаю, что какой-то дополнительный интерактивный формат общения с вами я придумаю.

____

❤️ - с каждой вашей реакцией в мире радуется один Левон-аналитик👨💻

🕊 Мира, товарищи!

@armanalchik

{kind=link}

Мысли вслух.

⚖️ Кол-во частных инвесторов на бирже с начала 2020 года по текущий момент выросло с 3,8 до 22,6 млн. Внушительная армада из 19 млн человек в разной степени активности погружалась в инвестиционный мир. Если вспомнить про все то, что «деформировало их неокрепшие умы», слово ужас покажется не таким и плохим выводом. «Черные лебеди» для них не такие уж черные и не такие уж и лебеди. Не всех, но многих это сильно закалило и заставило адаптироваться - на то мы и разумные существа. Уверен, что именно это «поколение» инвесторов еще себя покажет, причем не обязательно в этом поприще, а в каких-либо иных сферах, где работа с риском очень важна, например, предпринимательство.

🕊 Не хочется размусоливать про уходящий год - вы уже много всего прочитали из разряда «поскорее бы он закончился». Может быть в другой раз я бы написал, что хочу услышать ваше мнение относительно неопределенностей, которые мы можем встретить в будущем году, учитывая, что подавляющее большинство моих читателей как раз входят в число тех 19 млн. Вы же вряд ли представляете свой инвестиционный трип будущего года без какого-либо очередного потрясения?!

💬 Просто мысли вслух. На то они и неопределенности, что никто из нас их не может предугадать. Просто будьте здоровы и берегите родных и близких. ❤️

@armanalchik

⚖️ Кол-во частных инвесторов на бирже с начала 2020 года по текущий момент выросло с 3,8 до 22,6 млн. Внушительная армада из 19 млн человек в разной степени активности погружалась в инвестиционный мир. Если вспомнить про все то, что «деформировало их неокрепшие умы», слово ужас покажется не таким и плохим выводом. «Черные лебеди» для них не такие уж черные и не такие уж и лебеди. Не всех, но многих это сильно закалило и заставило адаптироваться - на то мы и разумные существа. Уверен, что именно это «поколение» инвесторов еще себя покажет, причем не обязательно в этом поприще, а в каких-либо иных сферах, где работа с риском очень важна, например, предпринимательство.

🕊 Не хочется размусоливать про уходящий год - вы уже много всего прочитали из разряда «поскорее бы он закончился». Может быть в другой раз я бы написал, что хочу услышать ваше мнение относительно неопределенностей, которые мы можем встретить в будущем году, учитывая, что подавляющее большинство моих читателей как раз входят в число тех 19 млн. Вы же вряд ли представляете свой инвестиционный трип будущего года без какого-либо очередного потрясения?!

💬 Просто мысли вслух. На то они и неопределенности, что никто из нас их не может предугадать. Просто будьте здоровы и берегите родных и близких. ❤️

@armanalchik

Армянский диванный аналитик

Чудеса искусственного интеллекта. 🔥 Умный собрат (Midjourney) сгенерировал меня по запросу «Армянский диванный аналитик». Достаточно прямо и традиционно! 💬 Друзья, как вам творчество?) P.S. На верхней правой картинке какая-то суета с ногами получилась…

Кому какой я больше нравится?)

Anonymous Poll

17%

Верхний слева

24%

Верхний справа

10%

Нижний слева

48%

Нижний справа

Индекс МосБиржи.

Вчера мы наблюдали за выходом индекса вверх за пределы нисходящего краткосрочного (с середины ноября) канала. Одно настораживает: выход сопровождался слабыми оборотами торгов, хотя они, вероятно, обосновываются эффектом новогодних праздников.

Стоит отметить, что это происходит на фоне нисходящей динамики нефтяных котировок - рынок опасается слабого спроса в Китае. На мой взгяд, все же для текущей макро-среды нынешние уровни underpriced.

На среднесроке выделил бы $SBER, золотодобытчиков ($POLY, $PLZL), $LKOH, $OZON, $TCSG. На более коротком горизонте удерживаю сейчас $GEMC.

Вчера мы наблюдали за выходом индекса вверх за пределы нисходящего краткосрочного (с середины ноября) канала. Одно настораживает: выход сопровождался слабыми оборотами торгов, хотя они, вероятно, обосновываются эффектом новогодних праздников.

Стоит отметить, что это происходит на фоне нисходящей динамики нефтяных котировок - рынок опасается слабого спроса в Китае. На мой взгяд, все же для текущей макро-среды нынешние уровни underpriced.

На среднесроке выделил бы $SBER, золотодобытчиков ($POLY, $PLZL), $LKOH, $OZON, $TCSG. На более коротком горизонте удерживаю сейчас $GEMC.

Что такое инвестиции?

💸 Коллеги, а вы вообще задумывались, что такое «инвестиции»? Я уверен, что многие из вас скажут, что это всеми нами известные акции/облигации/фонды, которые доступны в приложении брокера. Я бы предложил глубже подойти к этому вопросу. Набирая этот текст, слышатся мимолетные комментарии, что мол все элементарно, лучше «ты парень скажи, что купить, чтобы подороже продать».

📊 На самом деле, при первом приближении, у меня тоже возникает такой очевидный ответ, что инвестиции – это банальные инструменты приумножения капитала на публичных рынках. Взяв немного шире, мы вспоминаем про недвижимость, валюту, украшения и, может быть, про более экзотические – антиквариат, алкоголь и прочие прелести. Но я скажу так, что инвестиции – это время, которое одновременно является самым главным ресурсом, которым мы можем управлять в нашей жизни.

💬 Я бы сказал, что инвестиции — это своеобразный «черный ящик». Мы тратим много времени, чтобы заработать. Мы тратим много времени, чтобы лучше «пристроить» эти деньги. Мы тратим много времени, чтобы поддерживать функционирование этих «пристроенных» денег. Мы тратим много времени. И для чего же? Я еще молод, мне всего 28 лет, и я искренне верю в то, что потраченное, а уже верно назвать его как «инвестированное» время сейчас, в будущем вернется с cashback-ом, вернее с timeback-ом. Именно эта идея лично меня безумно драйвит.

⚖️ Время - невероятно ограниченный ресурс. Именно поэтому не нужно сразу бросаться покупать/продавать пока вы не изучили то, с чем хотите работать. Например, я никогда не полезу в то, в чем считаю, что не до конца разбираюсь. Риск потерь - велик, не для этого я столько старался, чтобы создать то, что у меня есть. Именно поэтому, старайтесь задавать себе простые вопросы перед тем, как нажмете на кнопку «купить» - вы понимаете, что именно в контексте фондового рынка актуальны мои текущие мысли.

Понимаю ли я как работает то, что хочу купить?

Готов ли я принять на себя риск потерь?

Если первые 2 вопроса «не взбодрили», то попробуйте ответить на последний: «Готов ли я еще пару-тройку-десятку месяцев пооткладывать, чтобы снова оказаться перед неопределённым выбором покупки или продажи непонятного актива?».

📚 Изучайте то, в чем не разбираетесь. Благо мы живем в такое время, что все можно «загуглить». Не ленитесь. А если ленитесь, то вернитесь к предыдущим вопросам - они помогут пересмотреть подход к лени.

🙏 Скорее всего, бывалым «инвестерам» эта записка покажется «бредом сумасшедшего», хотя повторение - очень полезное дело. Если вдруг, хоть один новичок начнет изучать фондовый рынок после прочтения этого материала, то значит это все не зря.

P.S. Извиняйте, что давно не выходил на связь. Сейчас больше торгую и погружаюсь в фундаментальную оценку компаний - совсем скоро покажу, что получилось! А вообще: как жизнь, коллеги?) 🧸

@armanalchik

💸 Коллеги, а вы вообще задумывались, что такое «инвестиции»? Я уверен, что многие из вас скажут, что это всеми нами известные акции/облигации/фонды, которые доступны в приложении брокера. Я бы предложил глубже подойти к этому вопросу. Набирая этот текст, слышатся мимолетные комментарии, что мол все элементарно, лучше «ты парень скажи, что купить, чтобы подороже продать».

📊 На самом деле, при первом приближении, у меня тоже возникает такой очевидный ответ, что инвестиции – это банальные инструменты приумножения капитала на публичных рынках. Взяв немного шире, мы вспоминаем про недвижимость, валюту, украшения и, может быть, про более экзотические – антиквариат, алкоголь и прочие прелести. Но я скажу так, что инвестиции – это время, которое одновременно является самым главным ресурсом, которым мы можем управлять в нашей жизни.

💬 Я бы сказал, что инвестиции — это своеобразный «черный ящик». Мы тратим много времени, чтобы заработать. Мы тратим много времени, чтобы лучше «пристроить» эти деньги. Мы тратим много времени, чтобы поддерживать функционирование этих «пристроенных» денег. Мы тратим много времени. И для чего же? Я еще молод, мне всего 28 лет, и я искренне верю в то, что потраченное, а уже верно назвать его как «инвестированное» время сейчас, в будущем вернется с cashback-ом, вернее с timeback-ом. Именно эта идея лично меня безумно драйвит.

⚖️ Время - невероятно ограниченный ресурс. Именно поэтому не нужно сразу бросаться покупать/продавать пока вы не изучили то, с чем хотите работать. Например, я никогда не полезу в то, в чем считаю, что не до конца разбираюсь. Риск потерь - велик, не для этого я столько старался, чтобы создать то, что у меня есть. Именно поэтому, старайтесь задавать себе простые вопросы перед тем, как нажмете на кнопку «купить» - вы понимаете, что именно в контексте фондового рынка актуальны мои текущие мысли.

Понимаю ли я как работает то, что хочу купить?

Готов ли я принять на себя риск потерь?

Если первые 2 вопроса «не взбодрили», то попробуйте ответить на последний: «Готов ли я еще пару-тройку-десятку месяцев пооткладывать, чтобы снова оказаться перед неопределённым выбором покупки или продажи непонятного актива?».

📚 Изучайте то, в чем не разбираетесь. Благо мы живем в такое время, что все можно «загуглить». Не ленитесь. А если ленитесь, то вернитесь к предыдущим вопросам - они помогут пересмотреть подход к лени.

🙏 Скорее всего, бывалым «инвестерам» эта записка покажется «бредом сумасшедшего», хотя повторение - очень полезное дело. Если вдруг, хоть один новичок начнет изучать фондовый рынок после прочтения этого материала, то значит это все не зря.

P.S. Извиняйте, что давно не выходил на связь. Сейчас больше торгую и погружаюсь в фундаментальную оценку компаний - совсем скоро покажу, что получилось! А вообще: как жизнь, коллеги?) 🧸

@armanalchik

А вы верите в фундаментальны анализ?

🧑💻 Я отношу себя к такой категории инвесторов, как макро-фундаменталисты. Я смотрю на потенциальные компании для инвестирования по принципу top-down. Сначала анализирую макро-факторы (страна/экономика/политика и др.), далее спускаюсь на уровень индустрий (сущность продукта, ключевые бизнес-процессы и создаваемая ценность, юнит-экономика и др.), а уже в самом конце подтягиваются изучение конкретной компании, ее «внутрянки», финансов и пр. До недавнего времени к краткосрочному/среднесрочному инвестированию я относился скептически, считая его более рискованной затей. Однако в последнее время, на мой взгляд, касательно российского рынка открываются «новые окна возможностей», которые я попытаюсь отыграть, поменяв свою типичную долгосрочную стратегию на более рискованную альтернативу. Такое бывает, это нормально.

⚖️ С недавнего времени я решил более серьезно подойти к фундаментальному анализу. В команде со своим братом (на эту тему я сделаю отдельный пост) мы решили сделать небольшой «инвестиционный бутик», который будет специализироваться на оценке публичных компаний. В социальных медиа вы частенько можете встретить различные фразы, например, «аналитики Рога и Копыта повышают целевую оценку акций Газпрома до XXX руб. с потенциалом роста на YY%». Немного объясню, как это работает. В этом «Рога и Копыта» сидят аналитики, которые чаще на основе публичной, а иногда и закрытой информации оценивают справедливую стоимость компании, использую различные переменные вводные и подходы к расчетам. Например, аналитики одной фирмы могут верить в рост цен на недвижимость на 10% и дать оценку компании в 100 руб., а специалисты другой фирмы ожидать повышения цен на 20% и определить целевую на уровне 150 руб. Это простой пример, который демонстрирует, как обычные вводные могут влиять на стоимость, а их на практике даже на примере одной компании могут быть сотни. Именно поэтому не удивляйтесь, когда Тинькофф дает таргет в 100 руб., а БКС в 120 руб. - у коллег просто разные предпосылки и видение в развитии рынка и компании, в частности. В этом нет ничего критичного. Чаще нам эти вводные не показывают, поэтому список оценок от различных компаний не очень приносят какой-то ценности, а нам остается доверять только бренду: ну раз ребята из ВТБ Капитала, значит они что-то больше знают…

📑 Именно такой конвейер оценок публичных компаний мы планируем создать со своим братом. Отдельным постом я раскрою вам все карты: расскажу, что это за процесс, какая там «кухня» и как в итоге получает красивая фраза «апсайд по бумаге 35%».

💬 Эта статья дискуссионная и не зря название — это обращение к аудитории. Так уж получилось, что текущая геополитическая ситуация на нашем рынке оставляет все меньше шансов фундаменту, отрывая дорогу техническому анализу и другим, к сожалению, не совсем научным подходам к инвестированию. Что поделать, на «тонком рынке» надо выжимать максимум. Не мой подход, поэтому мы с братом сохраняем веру в фундаментал и будем продолжать ему придерживаться. Тем более скажу: начав с РФ рынка и охватив его, мы переключимся на американский, который менее подвержен геополитическим рискам и является более «счетным».

🕊 Фундаментал — это сложно, долго, нужны соответствующие знания. Именно поэтому мы постараемся упростить этот невероятно полезный и интересный мир для вас, который, я не сомневаюсь, поможет вам в процессе инвестирования. А пока мы «на пути к упрощению» жду ваших мыслей и комментариев касательно веры в фундаментальный анализ. 😉

@armanalchik

🧑💻 Я отношу себя к такой категории инвесторов, как макро-фундаменталисты. Я смотрю на потенциальные компании для инвестирования по принципу top-down. Сначала анализирую макро-факторы (страна/экономика/политика и др.), далее спускаюсь на уровень индустрий (сущность продукта, ключевые бизнес-процессы и создаваемая ценность, юнит-экономика и др.), а уже в самом конце подтягиваются изучение конкретной компании, ее «внутрянки», финансов и пр. До недавнего времени к краткосрочному/среднесрочному инвестированию я относился скептически, считая его более рискованной затей. Однако в последнее время, на мой взгляд, касательно российского рынка открываются «новые окна возможностей», которые я попытаюсь отыграть, поменяв свою типичную долгосрочную стратегию на более рискованную альтернативу. Такое бывает, это нормально.

⚖️ С недавнего времени я решил более серьезно подойти к фундаментальному анализу. В команде со своим братом (на эту тему я сделаю отдельный пост) мы решили сделать небольшой «инвестиционный бутик», который будет специализироваться на оценке публичных компаний. В социальных медиа вы частенько можете встретить различные фразы, например, «аналитики Рога и Копыта повышают целевую оценку акций Газпрома до XXX руб. с потенциалом роста на YY%». Немного объясню, как это работает. В этом «Рога и Копыта» сидят аналитики, которые чаще на основе публичной, а иногда и закрытой информации оценивают справедливую стоимость компании, использую различные переменные вводные и подходы к расчетам. Например, аналитики одной фирмы могут верить в рост цен на недвижимость на 10% и дать оценку компании в 100 руб., а специалисты другой фирмы ожидать повышения цен на 20% и определить целевую на уровне 150 руб. Это простой пример, который демонстрирует, как обычные вводные могут влиять на стоимость, а их на практике даже на примере одной компании могут быть сотни. Именно поэтому не удивляйтесь, когда Тинькофф дает таргет в 100 руб., а БКС в 120 руб. - у коллег просто разные предпосылки и видение в развитии рынка и компании, в частности. В этом нет ничего критичного. Чаще нам эти вводные не показывают, поэтому список оценок от различных компаний не очень приносят какой-то ценности, а нам остается доверять только бренду: ну раз ребята из ВТБ Капитала, значит они что-то больше знают…

📑 Именно такой конвейер оценок публичных компаний мы планируем создать со своим братом. Отдельным постом я раскрою вам все карты: расскажу, что это за процесс, какая там «кухня» и как в итоге получает красивая фраза «апсайд по бумаге 35%».

💬 Эта статья дискуссионная и не зря название — это обращение к аудитории. Так уж получилось, что текущая геополитическая ситуация на нашем рынке оставляет все меньше шансов фундаменту, отрывая дорогу техническому анализу и другим, к сожалению, не совсем научным подходам к инвестированию. Что поделать, на «тонком рынке» надо выжимать максимум. Не мой подход, поэтому мы с братом сохраняем веру в фундаментал и будем продолжать ему придерживаться. Тем более скажу: начав с РФ рынка и охватив его, мы переключимся на американский, который менее подвержен геополитическим рискам и является более «счетным».

🕊 Фундаментал — это сложно, долго, нужны соответствующие знания. Именно поэтому мы постараемся упростить этот невероятно полезный и интересный мир для вас, который, я не сомневаюсь, поможет вам в процессе инвестирования. А пока мы «на пути к упрощению» жду ваших мыслей и комментариев касательно веры в фундаментальный анализ. 😉

@armanalchik

Друзья, коллеги, привет!

🎁 В Пульсе активно качают тему с Тинькофф Премиум на 2 мес. бесплатно (в желтом приложении). Немного расскажу про премиум с точки зрения его активного юзера почти с самого запуска этого продукта.

👍 Очевидные плюсы для меня:

1. Улучшенные условия по проценту на остаток по счету + лимиту кэшбека.

2. Бесплатные переводы до 100 тыс.руб/мес.

3. Бесплатный премиум в Тинькофф Инвестициях.

4. Дополнительные предложения от партнеров банка. Иногда получалось что-то купить с очень неплохой скидкой.

5. Повышенные кэшбеки. Билеты в кино/театр я покупаю только в приложении Тинькофф.

6. Бесплатная связь в Тинькофф Мобайл. Перешел на него с МТС больше года назад – в целом связь вполне устраивает.

7. Бизнес-залы. Не скажу, что часто летаю, но когда это случается очень приятно проводить время в lounge зонах в аэропорту.

👎 Теперь немного про то, в чем разочарован или не пользуюсь. Тем не менее, если вдруг у вас иной опыт – поделитесь в комментариях.

1. Премиальная поддержка. Естественно «в скобочках». Никакой премиальности я для себя не чувствую.

2. PRIME – «типо» консьерж сервис. Один раз затестил, больше нервов и времени потерял.

3. Инкасация, какие-то фишки для ИП, страховка в путешествиях (оформлена, но еще не пригодилась) – не использовал.

💥 Собственно, делюсь ссылкой на 2 мес. Тинькофф Премиум бесплатно - https://www.tinkoff.ru/sl/92uyOsKGYqf

💬 А что для вас наиболее ценное в подписке – поделитесь в комментариях. Может быть какие-то лайфхаки будут, о которых я не знаю 😊

🎁 В Пульсе активно качают тему с Тинькофф Премиум на 2 мес. бесплатно (в желтом приложении). Немного расскажу про премиум с точки зрения его активного юзера почти с самого запуска этого продукта.

👍 Очевидные плюсы для меня:

1. Улучшенные условия по проценту на остаток по счету + лимиту кэшбека.

2. Бесплатные переводы до 100 тыс.руб/мес.

3. Бесплатный премиум в Тинькофф Инвестициях.

4. Дополнительные предложения от партнеров банка. Иногда получалось что-то купить с очень неплохой скидкой.

5. Повышенные кэшбеки. Билеты в кино/театр я покупаю только в приложении Тинькофф.

6. Бесплатная связь в Тинькофф Мобайл. Перешел на него с МТС больше года назад – в целом связь вполне устраивает.

7. Бизнес-залы. Не скажу, что часто летаю, но когда это случается очень приятно проводить время в lounge зонах в аэропорту.

👎 Теперь немного про то, в чем разочарован или не пользуюсь. Тем не менее, если вдруг у вас иной опыт – поделитесь в комментариях.

1. Премиальная поддержка. Естественно «в скобочках». Никакой премиальности я для себя не чувствую.

2. PRIME – «типо» консьерж сервис. Один раз затестил, больше нервов и времени потерял.

3. Инкасация, какие-то фишки для ИП, страховка в путешествиях (оформлена, но еще не пригодилась) – не использовал.

💥 Собственно, делюсь ссылкой на 2 мес. Тинькофф Премиум бесплатно - https://www.tinkoff.ru/sl/92uyOsKGYqf

💬 А что для вас наиболее ценное в подписке – поделитесь в комментариях. Может быть какие-то лайфхаки будут, о которых я не знаю 😊

Оценка компаний: раскрываем карты.

📑 В недавней статье про фундаментальный анализ я писал, что обязательно поделюсь внутренней «кухней» оценки публичных компаний. Ну что же, время пришло.

⚖️ Что же скрывается под оценкой компании? Вообще глобально, всю работу аналитика стоит разделить на 2 большие части: (i) прогнозирование результатов деятельности компании, (ii) оценка. Остановлюсь на каждом этапе.

1 этап. Прогнозирование.

Вся суть оценки в том, что справедливую стоимость компании в данный момент времени мы определяем по ожиданиям ее будущего перфоманса. Именно поэтому на первом этапе любой профессионал прогнозирует результаты деятельности компании. Вы наверно уже задаетесь вопросом: «А как спрогнозировать финансовые результаты деятельности компании?». Процесс, разумеется, сложный, однако прогнозы по выручке, EBITDA и другим финансовым метрикам можно действительно получить с очень неплохой точностью к фактическим результатам. Как же этого добиться? Самое основное:

1. На каком рынке работает компания. Конкуренция, драйверы роста/снижения размеров рынка и тд.

2. Детально изучаем бизнес. Какие продукты компания имеет в портфеле, на каких рынках работает и какие бизнес-модели развивает и тд. Чем больше изучите, тем полезней и точнее получится оценка.

3. Изучаем планы менеджмента. Очень важный аспект, который помогает понять, куда двигается компания. Обычно изменения планов менеджмента сильно влияет на динамику котировок компаний.

4. Исходя из вышеназванных пунктов раскладываем бизнес на отдельные юниты (стримы выручки, типы расходов и тд.) и прогнозируем их изменение в будущем на основе объективных предположений.

Наверно, самое важное на этом этапе – это как раз ваши предположения. Как будут расти цены на золото? С какой скоростью компания сможет продолжать открывать магазины? Какое влияние может оказать эффект масштаба? Это примеры вопросов, ответы на которые помогут конкретизировать динамику финансовых результатов и итоговую оценку.

💎 Что в результате? У вас перед глазами не просто финансовая отчетность компании за 2022 год, а динамика результатов с 2023-20XX гг. Именно эти результаты и используются далее.

2 этап. Оценка.

Оценка более технический этап. Человечеством разработано очень много способов и подходов к оценке, поэтому тут «творчества» немного. Погружать вас в эти детали не имеет особого смысла, а если кто-то все-таки решит, что неплохо бы разобраться, то советую проштудировать Дамодарана, а также Брейли / Майерс / Аллен. Но не «переусердствуйте» — это целая наука!

💬 Вот вам и «под капотом». Надеюсь, что «общими мазками» понимание процесса вы получили. Уже совсем скоро, мы представим вам свою «первую работу».

@armanalchik

📑 В недавней статье про фундаментальный анализ я писал, что обязательно поделюсь внутренней «кухней» оценки публичных компаний. Ну что же, время пришло.

⚖️ Что же скрывается под оценкой компании? Вообще глобально, всю работу аналитика стоит разделить на 2 большие части: (i) прогнозирование результатов деятельности компании, (ii) оценка. Остановлюсь на каждом этапе.

1 этап. Прогнозирование.

Вся суть оценки в том, что справедливую стоимость компании в данный момент времени мы определяем по ожиданиям ее будущего перфоманса. Именно поэтому на первом этапе любой профессионал прогнозирует результаты деятельности компании. Вы наверно уже задаетесь вопросом: «А как спрогнозировать финансовые результаты деятельности компании?». Процесс, разумеется, сложный, однако прогнозы по выручке, EBITDA и другим финансовым метрикам можно действительно получить с очень неплохой точностью к фактическим результатам. Как же этого добиться? Самое основное:

1. На каком рынке работает компания. Конкуренция, драйверы роста/снижения размеров рынка и тд.

2. Детально изучаем бизнес. Какие продукты компания имеет в портфеле, на каких рынках работает и какие бизнес-модели развивает и тд. Чем больше изучите, тем полезней и точнее получится оценка.

3. Изучаем планы менеджмента. Очень важный аспект, который помогает понять, куда двигается компания. Обычно изменения планов менеджмента сильно влияет на динамику котировок компаний.

4. Исходя из вышеназванных пунктов раскладываем бизнес на отдельные юниты (стримы выручки, типы расходов и тд.) и прогнозируем их изменение в будущем на основе объективных предположений.

Наверно, самое важное на этом этапе – это как раз ваши предположения. Как будут расти цены на золото? С какой скоростью компания сможет продолжать открывать магазины? Какое влияние может оказать эффект масштаба? Это примеры вопросов, ответы на которые помогут конкретизировать динамику финансовых результатов и итоговую оценку.

💎 Что в результате? У вас перед глазами не просто финансовая отчетность компании за 2022 год, а динамика результатов с 2023-20XX гг. Именно эти результаты и используются далее.

2 этап. Оценка.

Оценка более технический этап. Человечеством разработано очень много способов и подходов к оценке, поэтому тут «творчества» немного. Погружать вас в эти детали не имеет особого смысла, а если кто-то все-таки решит, что неплохо бы разобраться, то советую проштудировать Дамодарана, а также Брейли / Майерс / Аллен. Но не «переусердствуйте» — это целая наука!

💬 Вот вам и «под капотом». Надеюсь, что «общими мазками» понимание процесса вы получили. Уже совсем скоро, мы представим вам свою «первую работу».

@armanalchik

Немного о нас

Я продолжаю тему фундаментального анализа и того продукта, над которым мы работаем с моим братом.

🤔 Как бы это не показалось грустным, но большинство людей, которые следят за таргетами по тем или иным бумагам, не задумываются о том, как эти результаты были получены. В худшем случае, такая ситуация может и вовсе вас запутать. В качестве примера обратите внимание на скриншот из приложения Тинькофф Инвестиций. Прогнозы по бумагам компании Apple: 3 оценки с up-таргетами по 170-190$ и 1 оценка по 144$, что ниже текущей рыночной цены. Кому доверять?

🏦 Разумеется, первое и очевидное, что всплывает на ум – это бренд. Все мы знаем коллег из Goldman Sachs, JPMorgan, Barclays и др. А если знаем, значит доверяем и верим. На мой взгляд, одной веры будет маловато, а важней разобраться, что лежит «под капотом» той или иной оценки, про что я писал в прошлый раз.

🏆 Ваше доверие к нашему продукту для нас – это основная цель. Приблизить вас к лояльности к нашим трудам, на мой взгляд, позволит:

1. Профессиональный опыт в оценке и инвестициях: у меня за плечами около 5 лет в этой сфере в части российского рынка, а брат более года оценивает компании на американском рынке. У обоих у нас – опыт оценки частных компаний, что является намного более сложным процессом, нежели публичные рынки. Оба готовимся к сдаче чартера CFA: я к первому экзамену, а брат на шаг дальше – готовится ко второму.

2. «Открытость» продукта. В каждой модели оценки мы собираемся дать вам инструментарий «гибких» предпосылок. Если вы не верите в те или иные предпосылки, которые мы использовали в модели, то можете смело использовать свои. Модель пересчитает оценку компании с учетом ваших вводных.

💬 Разумеется, мы всегда открыты к предложениям, комментариям и конструктивной критике. Поэтому не стесняйтесь давать обратную связь – она не только может помочь «родить новую истину», но и становиться нам все лучше и лучше!

@armanalchik

Я продолжаю тему фундаментального анализа и того продукта, над которым мы работаем с моим братом.

🤔 Как бы это не показалось грустным, но большинство людей, которые следят за таргетами по тем или иным бумагам, не задумываются о том, как эти результаты были получены. В худшем случае, такая ситуация может и вовсе вас запутать. В качестве примера обратите внимание на скриншот из приложения Тинькофф Инвестиций. Прогнозы по бумагам компании Apple: 3 оценки с up-таргетами по 170-190$ и 1 оценка по 144$, что ниже текущей рыночной цены. Кому доверять?

🏦 Разумеется, первое и очевидное, что всплывает на ум – это бренд. Все мы знаем коллег из Goldman Sachs, JPMorgan, Barclays и др. А если знаем, значит доверяем и верим. На мой взгляд, одной веры будет маловато, а важней разобраться, что лежит «под капотом» той или иной оценки, про что я писал в прошлый раз.

🏆 Ваше доверие к нашему продукту для нас – это основная цель. Приблизить вас к лояльности к нашим трудам, на мой взгляд, позволит:

1. Профессиональный опыт в оценке и инвестициях: у меня за плечами около 5 лет в этой сфере в части российского рынка, а брат более года оценивает компании на американском рынке. У обоих у нас – опыт оценки частных компаний, что является намного более сложным процессом, нежели публичные рынки. Оба готовимся к сдаче чартера CFA: я к первому экзамену, а брат на шаг дальше – готовится ко второму.

2. «Открытость» продукта. В каждой модели оценки мы собираемся дать вам инструментарий «гибких» предпосылок. Если вы не верите в те или иные предпосылки, которые мы использовали в модели, то можете смело использовать свои. Модель пересчитает оценку компании с учетом ваших вводных.

💬 Разумеется, мы всегда открыты к предложениям, комментариям и конструктивной критике. Поэтому не стесняйтесь давать обратную связь – она не только может помочь «родить новую истину», но и становиться нам все лучше и лучше!

@armanalchik

{kind=link}

Друзья, коллеги, приветствую!

✨ Я рад сообщить, что мы завершили нашу первую большую работу. Наш выбор пал на «резво» растущего девелопера – Самолет $SMLT. Мы не зря выбрали именно эту компанию:

- во-первых, она относительно недавно вышла на рынок (октябрь 2020 г.), что говорит о том, что рыночный прайсинг по бумагам довольно «сырой»;

- во-вторых, компания бурно развивается, обогнав по объему текущего строительства лидера рынка (ПИК) в Московском регионе и одновременно переместившись по этому показателю на 2-ое место в РФ;

- в-третьих, уж очень много различных оценок компании с довольно существенными апсайдами к текущей рыночной цене появляется в последнее время в инвестиционном сообществе.

📑 Наш результат в базовом сценарии оценки составил 3’130 руб. за акцию с апсайдом 24% к стоимости акций на 22 февраля 2023 г. «Полотно» из 15 листов в excel всего лишь ради расчета одного числа. В модель мы внедрили элементы сценарности, поэтому по итогу мы имеем еще 2 оценки:

- агрессивный сценарий: оценка – 3’790 руб. с апсайдом 46%

- стресс сценарий: оценка 2’690 руб. с апсайдом 6%

📱 Пройдя в раздел «Мнения аналитиков» в Тинькофф Инвестициях, можно увидеть 3 оценки:

1. Инвестиционный Банк Синара: оценка 3’150 руб. с апсайдом 23%

2. BCS Global Markets: оценка 3’800 руб. (хотя на сайте самой компании 3’700 руб.) с апсайдом 48%

3. SberCIB Investment Research: оценка 3’184 руб. с апсайдом 24%.

⚖️ Сравнивая наш результат с конкурентами, стоит сказать, что мы «в рынке». Скорее всего, наши вводные и прогнозы находятся «в одной плоскости», хотя очень интересно, что у них действительно «под капотом». Это мы вряд ли узнаем, что, на самом деле, и отличает нас от «рынка». Кстати, самую важную информацию из модели мы постарались уместить на одном слайде. Надеюсь, что не сильно перегрузили, хотя, если сравнивать с ib-шными слайдами – это еще ничего.

📌 Стоит сказать про важный дисклэймер: в связи с тем, что наша текущая оценка базируется на прогнозных данных за 2022 г., финальную оценку мы обновим на основе свежей МСФО отчетности по итогам 2022 г. Однако мы не ожидаем, что она будет сильно отличаться от текущих результатов.

📩 В нашем деле очень важна обратная связь, поэтому будем очень признательны вашему фидбеку:

- Коллеги «инвестеры», как вам такой подход и формат подачи информации? Разумеется, одним постом мы с компанией не отделаемся, еще будет несколько по различным аспектам (анализы чувствительности, немного про рынок и тд.)

- Было бы моветоном, если бы я не упомянул саму компанию. Были бы признательны услышать обратную связь и от вас.

💬 Проделана действительно большая работа, а прямо сейчас запускаем еще пару оценок. Ваши комментарии/реакции – действительно для нас важны! ❤️

#piv_smlt

@armanalchik

✨ Я рад сообщить, что мы завершили нашу первую большую работу. Наш выбор пал на «резво» растущего девелопера – Самолет $SMLT. Мы не зря выбрали именно эту компанию:

- во-первых, она относительно недавно вышла на рынок (октябрь 2020 г.), что говорит о том, что рыночный прайсинг по бумагам довольно «сырой»;

- во-вторых, компания бурно развивается, обогнав по объему текущего строительства лидера рынка (ПИК) в Московском регионе и одновременно переместившись по этому показателю на 2-ое место в РФ;

- в-третьих, уж очень много различных оценок компании с довольно существенными апсайдами к текущей рыночной цене появляется в последнее время в инвестиционном сообществе.

📑 Наш результат в базовом сценарии оценки составил 3’130 руб. за акцию с апсайдом 24% к стоимости акций на 22 февраля 2023 г. «Полотно» из 15 листов в excel всего лишь ради расчета одного числа. В модель мы внедрили элементы сценарности, поэтому по итогу мы имеем еще 2 оценки:

- агрессивный сценарий: оценка – 3’790 руб. с апсайдом 46%

- стресс сценарий: оценка 2’690 руб. с апсайдом 6%

📱 Пройдя в раздел «Мнения аналитиков» в Тинькофф Инвестициях, можно увидеть 3 оценки:

1. Инвестиционный Банк Синара: оценка 3’150 руб. с апсайдом 23%

2. BCS Global Markets: оценка 3’800 руб. (хотя на сайте самой компании 3’700 руб.) с апсайдом 48%

3. SberCIB Investment Research: оценка 3’184 руб. с апсайдом 24%.

⚖️ Сравнивая наш результат с конкурентами, стоит сказать, что мы «в рынке». Скорее всего, наши вводные и прогнозы находятся «в одной плоскости», хотя очень интересно, что у них действительно «под капотом». Это мы вряд ли узнаем, что, на самом деле, и отличает нас от «рынка». Кстати, самую важную информацию из модели мы постарались уместить на одном слайде. Надеюсь, что не сильно перегрузили, хотя, если сравнивать с ib-шными слайдами – это еще ничего.

📌 Стоит сказать про важный дисклэймер: в связи с тем, что наша текущая оценка базируется на прогнозных данных за 2022 г., финальную оценку мы обновим на основе свежей МСФО отчетности по итогам 2022 г. Однако мы не ожидаем, что она будет сильно отличаться от текущих результатов.

📩 В нашем деле очень важна обратная связь, поэтому будем очень признательны вашему фидбеку:

- Коллеги «инвестеры», как вам такой подход и формат подачи информации? Разумеется, одним постом мы с компанией не отделаемся, еще будет несколько по различным аспектам (анализы чувствительности, немного про рынок и тд.)

- Было бы моветоном, если бы я не упомянул саму компанию. Были бы признательны услышать обратную связь и от вас.

💬 Проделана действительно большая работа, а прямо сейчас запускаем еще пару оценок. Ваши комментарии/реакции – действительно для нас важны! ❤️

#piv_smlt

@armanalchik

{kind=link}

Шокирующий Полюс Золото $PLZL

❗️ До начала процесса оценки, мы бы вряд ли могли подумать, что получим настолько неоднозначные, на первый взгляд, результаты. Вторая компания, по которой мы выполнили оценку, - это Полюс Золото. Полюс - один из крупнейших производителей золота в мире. Любой из вас, кто более-менее погружен в мир инвестиций, приведет огромное множество инвестиционных тезизов по данному эмитенту. Перечислю самые "кликабельные".

💎 "Сухой Лог"

Уникальный актив компании, который находится на стадии "подготовки", с доказанными и вероятными запасами в 40 млн унций благородного металла (40% от общей ресурсной базы компании). Коммерческая разработка проекта начнется в 2027 году и будет составлять 2,3 млн унций в год (что составляет чуть менее 50% от текущего производства). Другими словами, этот проект уже через несколько лет удвоит бизнес компании.

🏆 Блестящая операционная эффективность.

Полюс Золото отличается самой низкой себестоимостью добычи благородного металла среди всех крупнейших компаний в мире.

💸 Геополитика и цены на золото.

Последствия текущих геополитических потрясений создают основу для долгосрочной поддержки цен на золото. Прогнозы множества аналитических агентств и инвестдомов не ниже bullish.

⚡️ Справедливая стоимость бумаг Полюс Золото, исходя из наших расчетов, 7'490 руб. за бумагу, что дает грандиозный downside в размере 29% от цен закрытия торгов 24.04.2023 г. Что же скрыто под капотом такого результата и в чем может быть оправдание более высоких оценок? Чтобы разобраться в этом, достаточно пройтись по самым верхам и все станет на свои места.

- Цены на золото. Наша модель учитывает плавный рост средних цен на благородный металл от 2'100$ в 2023 году до 2'960$ за унцию в 2027 году. Выглядит даже оптимистично, не так ли?

- Объемы производства. Наша модель учитывает плавный рост производства с текущих 2,9 млн унций (2023 г.) до 3,4 млн унций (2026 г.) + достижение 4,5 млн унций в 2027 году с введением Сухого Лога. Прогнозы базируются на текущих гайденсах менеджмента компании.

- Курс рубля. Наверно, ключевой аспект катастрофически низкой оценки. В нашем прогнозе мы закладываем следующий прогноз среднего курса USD/RUB: 2023-2024 гг. - 75 руб., 2025 г. - 72,8 руб., 2026 г. - 70,6 руб., 2027 г. - 68,5 руб. Резюмируя: 2 года флэта, которые будут сопровождаться плавным снижением курса на 3% в год.

💥 Касательно курса рубля: стоит отметить, что если все вводные в нашей модели оставить неизменными, а поменять лишь прогноз курса на плавное обесценение рубля на 10% в год (с 75 руб. в 2023 году до 110 руб. в 2027 году), то справедливая оценка компании вырастет до текущего уровня - 10'220 руб. за бумагу. Вряд ли мы сильно ошибаемся в расчетах. Скорее всего, рынок в целом не верит в сильный рубль, в отличие от нас.

🎢 Наша модель также не учитывает такие прямо не фундаментальные аспекты касательно российского фондового рынка, как "замкнутость" системы. Мы начинаем жить в новой реальности, в которой инвестиции за пределами РФ становятся все сложней и недоступней. Одной из пристанищ капиталов (как больших, так и мелких) станет фондовой рынок. Это сильный драйвер роста рынка на горизонте нескольких лет, однако количественно оценить его невозможно.

💬 Резюмируя, все упирается в прогноз курса. Если вы верите в слабый рубль, то покупать бумаги компании, очевидно, хорошая идея, с учетом апсайда, который мы описали в абзаце выше.

Ваши комментарии/реакции – действительно для нас важны! ❤️

#piv_plzl @armanalchik

❗️ До начала процесса оценки, мы бы вряд ли могли подумать, что получим настолько неоднозначные, на первый взгляд, результаты. Вторая компания, по которой мы выполнили оценку, - это Полюс Золото. Полюс - один из крупнейших производителей золота в мире. Любой из вас, кто более-менее погружен в мир инвестиций, приведет огромное множество инвестиционных тезизов по данному эмитенту. Перечислю самые "кликабельные".

💎 "Сухой Лог"

Уникальный актив компании, который находится на стадии "подготовки", с доказанными и вероятными запасами в 40 млн унций благородного металла (40% от общей ресурсной базы компании). Коммерческая разработка проекта начнется в 2027 году и будет составлять 2,3 млн унций в год (что составляет чуть менее 50% от текущего производства). Другими словами, этот проект уже через несколько лет удвоит бизнес компании.

🏆 Блестящая операционная эффективность.

Полюс Золото отличается самой низкой себестоимостью добычи благородного металла среди всех крупнейших компаний в мире.

💸 Геополитика и цены на золото.

Последствия текущих геополитических потрясений создают основу для долгосрочной поддержки цен на золото. Прогнозы множества аналитических агентств и инвестдомов не ниже bullish.

⚡️ Справедливая стоимость бумаг Полюс Золото, исходя из наших расчетов, 7'490 руб. за бумагу, что дает грандиозный downside в размере 29% от цен закрытия торгов 24.04.2023 г. Что же скрыто под капотом такого результата и в чем может быть оправдание более высоких оценок? Чтобы разобраться в этом, достаточно пройтись по самым верхам и все станет на свои места.

- Цены на золото. Наша модель учитывает плавный рост средних цен на благородный металл от 2'100$ в 2023 году до 2'960$ за унцию в 2027 году. Выглядит даже оптимистично, не так ли?

- Объемы производства. Наша модель учитывает плавный рост производства с текущих 2,9 млн унций (2023 г.) до 3,4 млн унций (2026 г.) + достижение 4,5 млн унций в 2027 году с введением Сухого Лога. Прогнозы базируются на текущих гайденсах менеджмента компании.

- Курс рубля. Наверно, ключевой аспект катастрофически низкой оценки. В нашем прогнозе мы закладываем следующий прогноз среднего курса USD/RUB: 2023-2024 гг. - 75 руб., 2025 г. - 72,8 руб., 2026 г. - 70,6 руб., 2027 г. - 68,5 руб. Резюмируя: 2 года флэта, которые будут сопровождаться плавным снижением курса на 3% в год.

💥 Касательно курса рубля: стоит отметить, что если все вводные в нашей модели оставить неизменными, а поменять лишь прогноз курса на плавное обесценение рубля на 10% в год (с 75 руб. в 2023 году до 110 руб. в 2027 году), то справедливая оценка компании вырастет до текущего уровня - 10'220 руб. за бумагу. Вряд ли мы сильно ошибаемся в расчетах. Скорее всего, рынок в целом не верит в сильный рубль, в отличие от нас.

🎢 Наша модель также не учитывает такие прямо не фундаментальные аспекты касательно российского фондового рынка, как "замкнутость" системы. Мы начинаем жить в новой реальности, в которой инвестиции за пределами РФ становятся все сложней и недоступней. Одной из пристанищ капиталов (как больших, так и мелких) станет фондовой рынок. Это сильный драйвер роста рынка на горизонте нескольких лет, однако количественно оценить его невозможно.

💬 Резюмируя, все упирается в прогноз курса. Если вы верите в слабый рубль, то покупать бумаги компании, очевидно, хорошая идея, с учетом апсайда, который мы описали в абзаце выше.

Ваши комментарии/реакции – действительно для нас важны! ❤️

#piv_plzl @armanalchik

{kind=link}

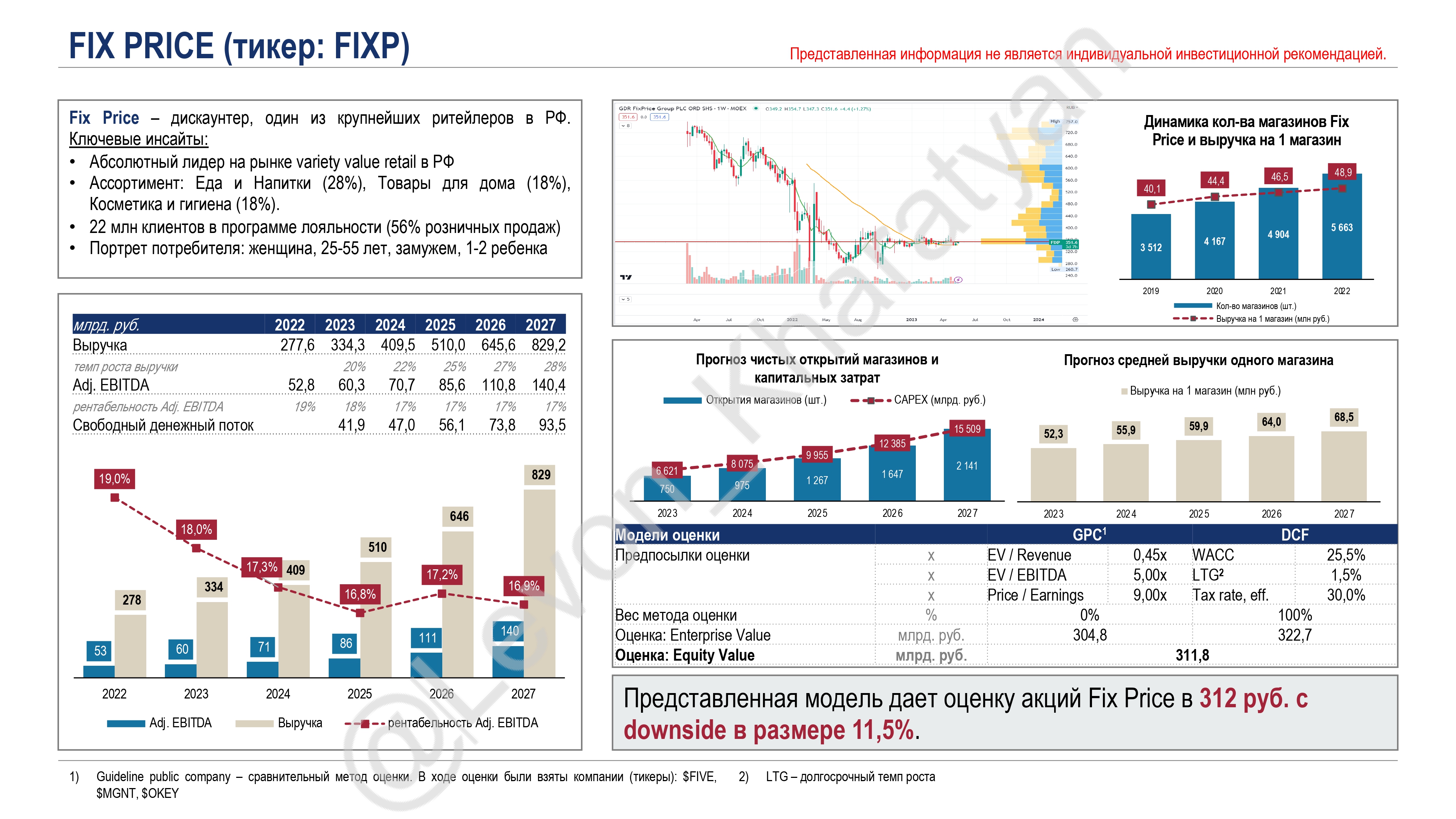

Fix Price – дешево продает, но дорого стоит.

🛒 Сегодняшний репорт будет посвящен крупнейшей в РФ сети магазинов фиксированных цен - дискантеру Fix Price $FIXP. Выбор именно этого представителя отечественного ритейла был не зря, учитывая какие тяжеловесы-конкуренты (X5 Retail Group, Магнит и прочие) есть у компании на рынке:

1. 💸 Доходы населения падают, тренды вряд ли обнадеживают, поэтому cost-cutting мотивы населения будут усиливаться. Дискаунт-форматы реально в тренде и активно развиваются всеми крупными игроками («Чижик» от $FIVE, «Да!» от $OKEY, свою сеть запускает и $MGNT).

2. 🏪 Компания имеет огромный потенциал для расширения сети по всей стране + СНГ. По данным INFOLine потенциал развития по рынкам РФ, Казахстана и Беларуси составляет 18’600 магазинов, учитывая, что на конец 1 квартала у компании было «всего» 5’848 магазинов + совсем небольшое кол-во конкурирующих.

Изначально, на ощущениях, нам казалось, что данные апсайды очень неплохо должны трансформироваться в существенный потенциал роста бумаг, но, как оказалось, на деле вышло по-иному.

⚡️ Целевая оценка: 312 руб. за бумагу, с даунсайдом 11,5% к цене закрытия 15 мая 2023 года. Несмотря на такой результат, наша модель предполагает достаточно «резвые» предпосылки. А мы все помним, что компания выходила на рынок в марте 2021 года, по сумасшедшей оценке, 720+ руб. за бумагу, о чем, кстати, твердила вся «сомневающаяся и думающая» часть рынка. Совсем немного по предпосылкам:

1. 🎢 Мы прогнозируем почти 3-кратный рост выручки сети к 2027 году по отношению к 2022 году. Драйвером станет:

- рост кол-ва магазинов в 2,2 раза до 12,4 тыс. к 2027 г.

- рост средней выручки на 1 магазин с 48,9 млн до 68,5 млн к 2027 г. (7% в год)

2. 💵 Закладываем небольшое снижение маржинальности бизнеса в диапазоне с 18–19% до 17–18% по EBITDA и с 8,5–9,5% до 8,3–8,5% по Чистой прибыли.

💰 В сентябре 2022 года менеджмент компании принял решение временно приостановить выплату дивидендов. Учитывая текущую политику, которая предусматривает распределение 50% от чистой прибыли, то получим, что прогнозные денежные потоки по 2023 году позволяют рассчитывать на «скромные» для российского рынка 6% доходности по текущей цене бумаг.

💬 Резюмируя, стоит сказать, что пока на текущих уровнях бумага вряд ли будет интересна для нас. Если посмотреть на не такой широкий график, то мы увидим, что бумагу активно выторговывали с уровней 280–300 руб. за бумагу. – вот где-то там можно и присматриваться к акции с горизонтом на 1–3 года.

❤️ Ваши комментарии/реакции – действительно для нас важны!

P.S. На очереди Сегежа 🌲

@armanalchik #piv_fixp

🛒 Сегодняшний репорт будет посвящен крупнейшей в РФ сети магазинов фиксированных цен - дискантеру Fix Price $FIXP. Выбор именно этого представителя отечественного ритейла был не зря, учитывая какие тяжеловесы-конкуренты (X5 Retail Group, Магнит и прочие) есть у компании на рынке:

1. 💸 Доходы населения падают, тренды вряд ли обнадеживают, поэтому cost-cutting мотивы населения будут усиливаться. Дискаунт-форматы реально в тренде и активно развиваются всеми крупными игроками («Чижик» от $FIVE, «Да!» от $OKEY, свою сеть запускает и $MGNT).

2. 🏪 Компания имеет огромный потенциал для расширения сети по всей стране + СНГ. По данным INFOLine потенциал развития по рынкам РФ, Казахстана и Беларуси составляет 18’600 магазинов, учитывая, что на конец 1 квартала у компании было «всего» 5’848 магазинов + совсем небольшое кол-во конкурирующих.

Изначально, на ощущениях, нам казалось, что данные апсайды очень неплохо должны трансформироваться в существенный потенциал роста бумаг, но, как оказалось, на деле вышло по-иному.

⚡️ Целевая оценка: 312 руб. за бумагу, с даунсайдом 11,5% к цене закрытия 15 мая 2023 года. Несмотря на такой результат, наша модель предполагает достаточно «резвые» предпосылки. А мы все помним, что компания выходила на рынок в марте 2021 года, по сумасшедшей оценке, 720+ руб. за бумагу, о чем, кстати, твердила вся «сомневающаяся и думающая» часть рынка. Совсем немного по предпосылкам:

1. 🎢 Мы прогнозируем почти 3-кратный рост выручки сети к 2027 году по отношению к 2022 году. Драйвером станет:

- рост кол-ва магазинов в 2,2 раза до 12,4 тыс. к 2027 г.

- рост средней выручки на 1 магазин с 48,9 млн до 68,5 млн к 2027 г. (7% в год)

2. 💵 Закладываем небольшое снижение маржинальности бизнеса в диапазоне с 18–19% до 17–18% по EBITDA и с 8,5–9,5% до 8,3–8,5% по Чистой прибыли.