Create: Update:

Альтернативные активы: благо или зло для портфеля?

На прошлой неделе писал на втором канале о том, что у крупных семейных офисов почти половина капитала вложена в так называемые альтернативные активы (фонды частных инвестиций, хедж-фонды, и т.д.). Если вы обычный инвестор – то вы, возможно, иногда завидуете, что у вас нет доступа ко многим таким инструментам «для обеспеченных людей». Так вот, свежее исследование Ричарда Энниса под названием The Demise of Alternative Investments должно вас несколько утешить: не так уж там и сильно медом намазано…

Кратко перескажу самые интересные тезисы Энниса:

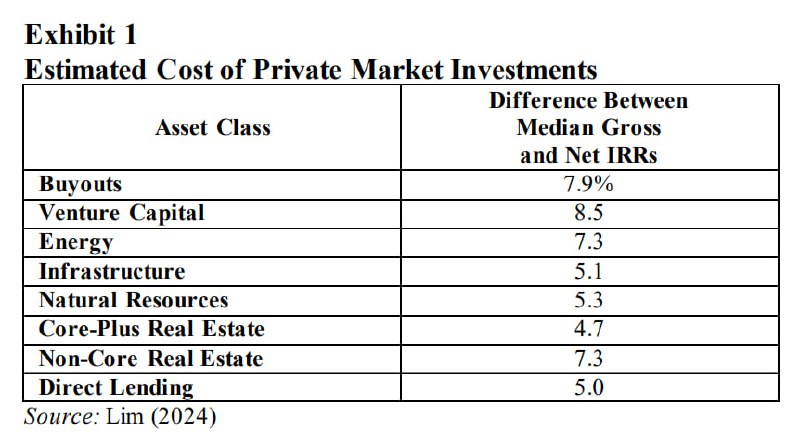

🐌 По данным исследования Lim (2024), медианные эффективные потери на комиссиях для инвесторов в фонды частных инвестиций составляют от 4,7% (фонды недвижимости) до 8,5% (венчурные инвестиции) годовых. Это разница между заработанной соответствующими фондами IRR-доходностью до удержания комиссий (gross) и итоговой чистой доходностью для конечного инвестора. У других исследователей оценки получаются на 1–2% годовых ниже, но это всё равно много.

🐌 За 25 лет 2000–2024 индекс доходности фондов частных инвестиций в недвижимость Cambridge Associates Real Estate Index принес 7,0% годовых, против результатов торгующихся на бирже фондов (по FTSE NAREIT Index) 9,5% – отставание на 2,5% в год. Если верить предыдущему абзацу про медианные потери на комиссиях в частных фондах недвижки 4,7% – то грубо выходит, что управляющие этими фондами обогнали рынок на 2,2% годовых, но комиссий себе в карман положили в два раза больше (и конечный инвестор остался в минусе).

🐌 По фондам Private Equity (Leveraged Buyout) автор ссылается на то, что и до, и после 2008 года они в среднем зарабатывали чистую доходность с коэффициентом 1,18 к S&P500. Условно, если PE-фонд заработал на каком-то периоде 11,8% годовых – то деньги, вложенные в индекс S&P500 ровно тогда же, заработали бы только 10%. Правда, сложновато понять, как это сопоставить с уровнем риска таких PE-вложений: надежную ежемесячную оценку чистых активов таких фондов сделать очень непросто (компании, в которые они вкладываются, не торгуются же на бирже). По некоторым прикидкам, PE-фонды имеют бету около 1,8 (то есть, они чуть ли не в два раза рискованнее всего рынка акций) – так что, по соотношению риск/доходность тут можно поспорить при желании.

🐌 Хедж-фонды коллективно забирают у своих инвесторов больше половины зарабатываемой ими валовой доходности (мы с вами уже обсуждали это раньше). Средний эффективный размер комиссий на промежутке 1996–2016 получился около 3,4% годовых. При этом success fee «20% от заработанной прибыли» в среднем норовит превратиться в «50% от прибыли» – так как нередко после уплаты «комиссии за результат» прибыли по факту превращаются в убытки (а комиссии никто, конечно, не возвращает).

🐌 С обгоном рынка акций (да и, зачастую, портфеля из акций и облигаций) у чистых результатов хедж-фондов за последние 20 лет тоже, как вы помните, выходит не очень. Впрочем, справедливости ради: в своей статье про хедж-фонды я писал, что даже необгоняющим S&P500 фондам может найтись место в портфеле, если их доходность совсем нескоррелирована с традиционными финансовыми рынками.

🐌 Дальше там еще автор копается в отчетностях крупных институциональных кубышек с деньгами и выясняет, что: пенсионные фонды со средней аллокацией 35% на альтернативные активы отстают от бенчмарка (70% акции / 30% облигации) после 2008 года на 1% годовых, а эндаументы с аллокацией на альты 65% отстают уже на целых 2,4%. (А вот до 2008 года аллокация на альтернативные активы рулила, и эндаументы обгоняли бенчмарк на 4% годовых.)

Итоговый TLDR: Фондами альтернативных активов управляют умные ребята, которые, вероятно, и рынок обгонять умеют. Но за это они заряжают такие конские комиссии, что те в среднем с лихвой съедают всё возможное преимущество.

>>Click here to continue<<

RationalAnswer | Павел Комаровский